發(fā)布時間:2018-05-16 | 作者:行政人事部

5月15日,賽迪顧問股份有限公司發(fā)布《2018年中國5G產業(yè)與應用發(fā)展白皮書》),詳細介紹了5G發(fā)展演進路線、5G產業(yè)鏈情況、全球5G發(fā)展現狀,并對中國5G產業(yè)發(fā)展進行預判,指明5G投資價值機會和發(fā)展建議。

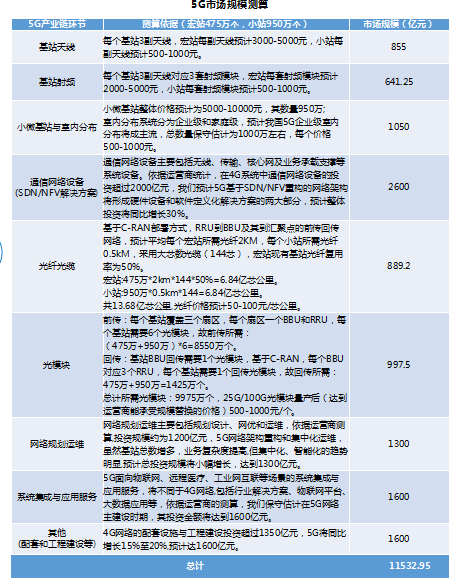

報告預測,預計到2019年—2026年,我國5G產業(yè)總體市場規(guī)模將達到1.15萬億元,比4G產業(yè)總體市場規(guī)模增長接近50%。

從5G的建設需求來看,5G將會采取“宏站+小站”組網覆蓋的模式,歷次基站的升級,都會帶來一輪原有基站改造和新基站建設潮。2017年我國4G廣覆蓋階段基本結束,4G基站達到328萬個,而5G基站總數量將是4G基站1.1—1.5倍。

具體來看,宏站數量上,中低頻段的宏站若實現與4G基站相當的覆蓋范圍,預計將建設5G宏站將達475萬個。小站數量上,毫米波高頻段的小站覆蓋范圍是10-20m,應用于熱點區(qū)域或更高容量業(yè)務場景,其數量保守估計將是宏站的2倍,由此預計5G小站將達到950萬個。

報告基于基站數量(宏站475萬個、小站950萬個)的關鍵性假設,以及三大運營商與主流設備商的相關統(tǒng)計,對5G各產業(yè)鏈的投資規(guī)模進行測算。

從5G產業(yè)鏈細分環(huán)節(jié)來看,基站天線、基站射頻、通信網絡設備、小微基站與室內分布、光纖光纜和光模塊等市場規(guī)模變化趨勢與5G基站建設進度基本保持一致;網絡規(guī)劃運維及系統(tǒng)集成與應用服務呈現逐年遞增的態(tài)勢。

《白皮書》指出,5G具有較高傳輸速率、可滿足大容量接入需求、大大降低網絡延時、為萬物互聯提供可能四大特點。5G預計應在2020年左右成熟并商用,屆時5G技術將進一步改變我們的生活。

目前,國內三大運營商基本已經確定了第一批的試點城市。中國移動將在上海、杭州、廣州、蘇州、武漢展開外場測試;中國聯通將在北京、天津、青島、深圳、杭州、南京、武漢、貴陽、成都、福州、鄭州和沈陽等16個城市展開測試;中國電信將在成都、雄安、深圳、上海、蘇州、蘭州展開測試,今后或再增設6個城市形成“6+6”布局。5G覆蓋區(qū)域前期會從東部地區(qū)開始,然后逐步向西擴展,進而覆蓋全國,最終實現5G的全面商用。

與此同時,我國主設備商在5G的網絡架構和空口技術、大規(guī)模多入多出技術(Massive MIMO)等方面,已形成了一定的領先優(yōu)勢。

隨著5G商用時間的臨近,產業(yè)鏈還需直面四大挑戰(zhàn):

首先,目前5G標準尚未完全確定,中國企業(yè)需要積極爭取5G主導權,搶占5G發(fā)展先機。

其次,部分細分產業(yè)鏈環(huán)節(jié)薄弱。目前從5G產業(yè)鏈各環(huán)節(jié)來看,基站和終端主要發(fā)展環(huán)節(jié)成熟,但某些環(huán)節(jié)的縱向細分產業(yè)鏈實力有待提高,例如處理器、射頻功放、濾波器等核心器件,還需要加大投入。

再次,我國電信運營商的建設動力不足,一方面,由于我國4G建設剛剛完成,再啟動5G,運營商將面臨巨大的成本壓力。另一方面,隨著5G的到來,流量將加速貶值,紅利逐漸消失,互聯網業(yè)務對運營商傳統(tǒng)業(yè)務的替代效應也將進一步強化,這將直接影響運營商的總體收入。因此,國內電信運營商在5G發(fā)展過程中可能會帶有一定消極情緒,在5G的推進過程中可能會動力不足。

最后,我國雖然已經為5G預留了一定的頻譜資源,但仍然不夠豐富、優(yōu)質。如果我國提出的頻譜方案不能被國際上廣泛認同,就意味著我國必須被動地去接受別人的頻譜方案,需要重新去做另外頻段的產品開發(fā),從而不得不面臨國內協(xié)調的諸多困難,導致我國5G產業(yè)發(fā)展滯后。

我們知道通信業(yè)近幾年進入了低迷期,那么即將部署1425萬個5G基站,通信業(yè)能否迎來輝煌?

來源:通信產業(yè)網

郵箱

郵箱

在線咨詢

在線咨詢

客觀一

客觀一

您的位置:

您的位置: